好書推薦》「富爸爸:有錢人為什麼越來越有錢」

2019年5月底的某一天,到誠品剛好看到富爸爸的新書「富爸爸:有錢人為什麼越來越有錢」。說真的,第一會想是不是跟之前看過的「富爸爸.窮爸爸」或「富爸爸商學院」差不多。這2本都是我很喜歡的書,也對我的人生影响很大,但還是不免會有這樣的想法。

但換個想法’富爸爸作者不會做沒有意義的事’&’富爸爸作者一直希望幫助更多的讀者可以進入B&I象限’,我就立馬買了(陳老師說:懷疑或好奇都是必然的,但求証更重要。拒絕不會獲得更多)。

由其是標題寫著:到底什麼才是真的財商教育?。這個真的太吸引我了,因為台灣跟本沒有財商教育丫,更別說是真的財商教育了。

尤其到了現代,那麼多的政治問題、經濟困境、貧富不均。甚至是有錢人只是越來越有錢外,也好奇為什麼有些有錢人有錢只是暫時的,到底是差別在哪裡呢?如果妳跟我一樣好奇,就看下去吧,希望我的分享可以幫到妳。

首先作者先幫助大家理清幾個錯誤的觀念

-

一直不斷地重複同樣的做法,卻期待會有不同的結果發生。

-

好好上學唸書,找份好工作,存錢儲蓄,清償所有的債務,並長期投資於股市當中現金流

-

財富不斷的流入政府/銀行/金融業的口袋之中

-

自有任宅以為是資產,但其實是負債

-

逃避現實-人們可以選擇逃避現實,但無法避免拒絕承認現實後所帶來的苦果。

首先,假設已有一筆存款的情況下。是不是常有疑惑「我有一筆X萬,該拿這筆錢怎麼辦呢?」。

1.存款

現今利息1%跟以前1X%是完全不同的,再加上物價通膨。跟本是賠錢的,甚至可以用一個現象來看,銀行對於妳去存錢有很開心嗎?還是妳去貸款?甚至是辦信用卡跑循環利率呢?(這積極的程度完全不是同個世界的吧)

2.買保險

富爸爸說:「為什麼中產階級會面臨財務上的問題,是因為他們聽從業務,而不是有錢人所給予的投資建議」

巴菲特說:「絕對不要問保險業務員你是否需要買保險。她們一定會回答:當然需要」

甚至要思考的是,對方是買保險買到富有甚至走入B&I象限?是真的富有?有受過真正的財商教育?

3.選擇投資股票

多年前,有人安排猴子和選股專家來進行一場投資比賽。結果是猴子贏了

意外嗎?但連華倫.巴菲特的公司Berkshire Hathaway都自2000年後,績效沒有比標準普爾500指數(S&P 500)好,更何況打敗S&P500不代表投資人每年賺錢。

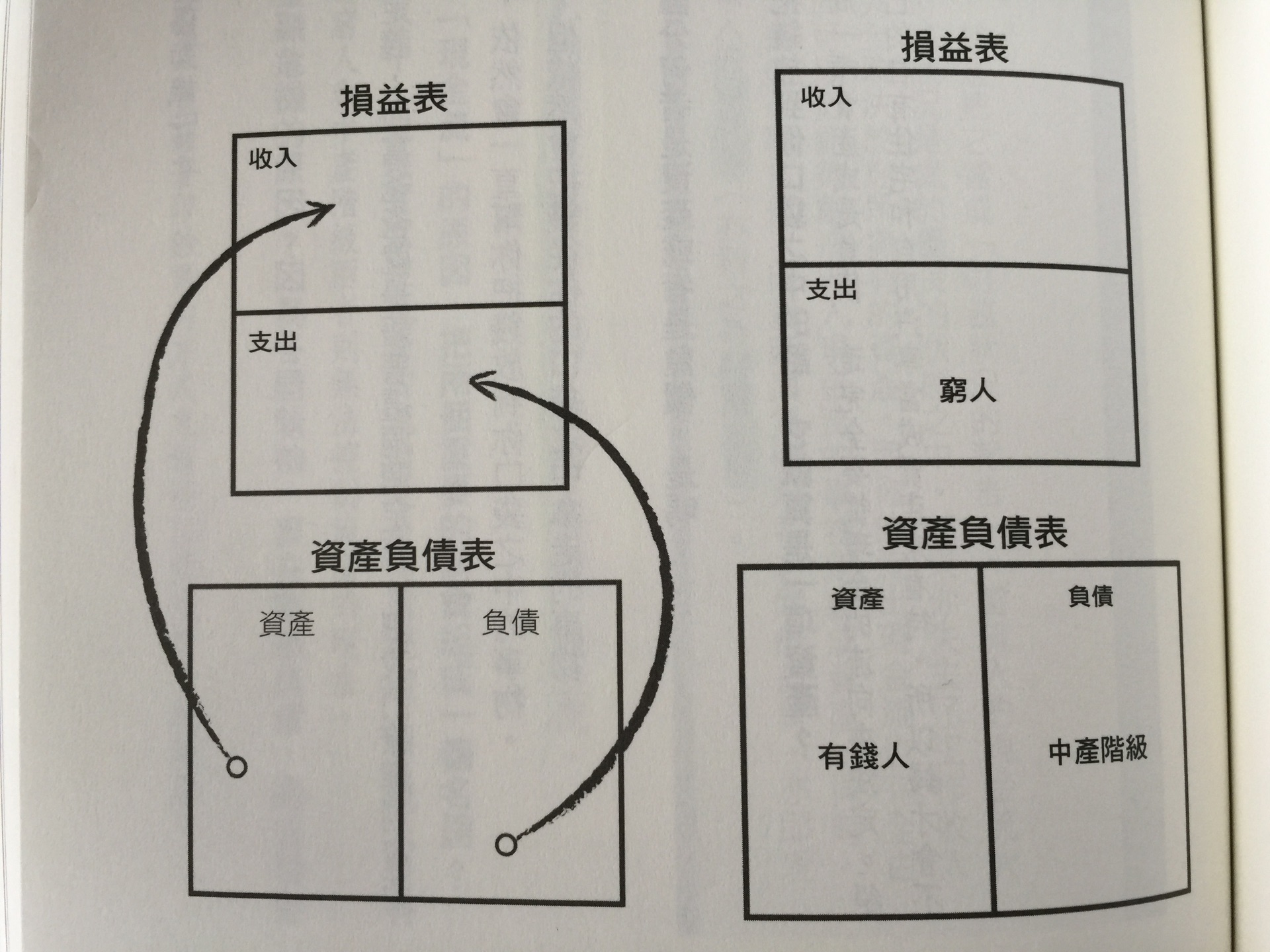

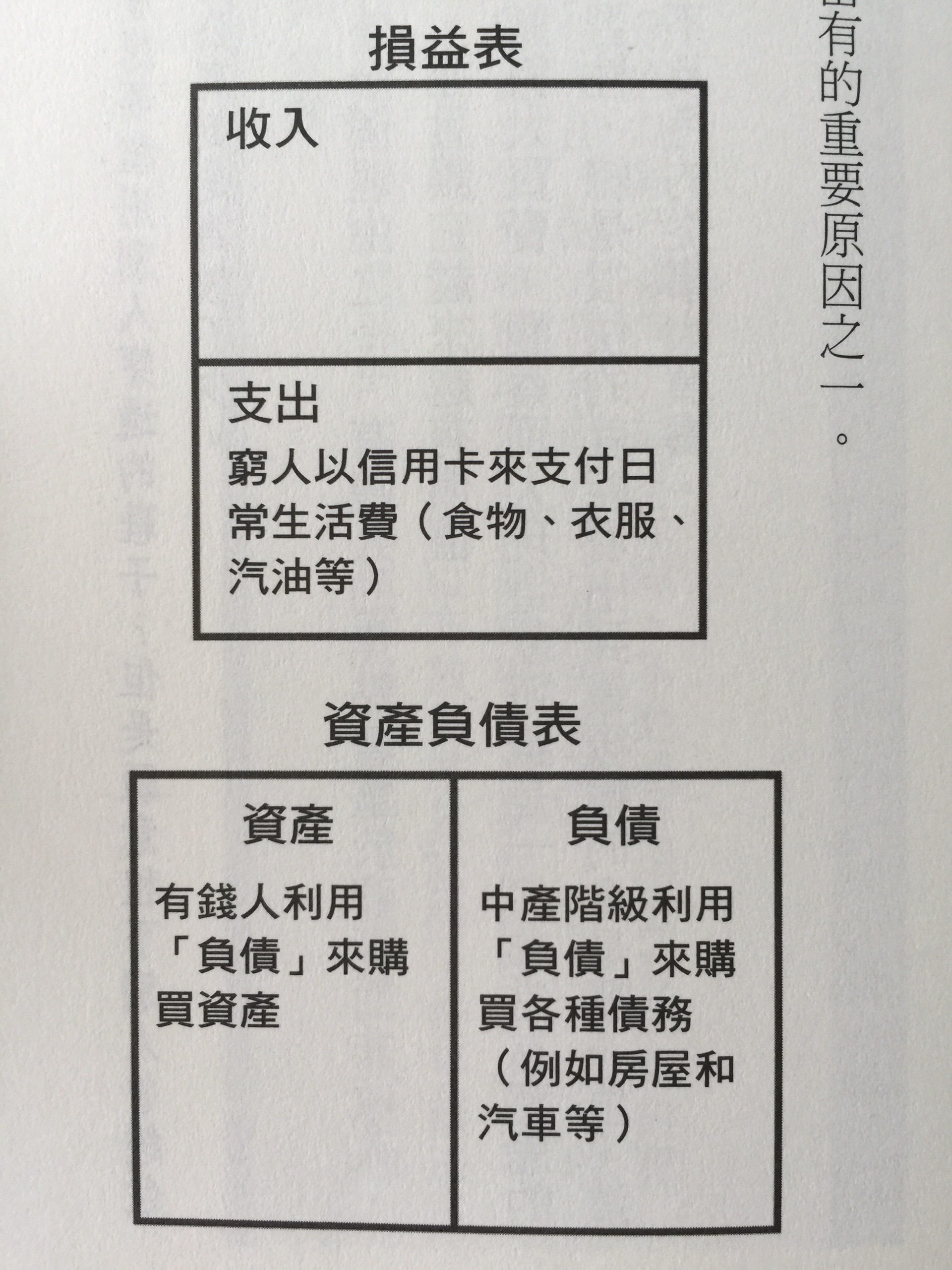

4.購買自有房屋或車子

前面已提到,自有房屋或車子是負債,而非資產。至於為什麼,用2張圖表來表示。

簡言之

資產:無論妳是否上班,依然會一直幫妳把錢放到妳口袋之中的事物。

負債:就算自身價格會升值,但依然會把錢從妳口袋之中拿走的事物。

因此:財務素養最重要的關鍵就是收入、支出、資產、負債、現金流及幻影收入。

分享這麼多,那收入的來源呢?

-

一般收入

-

投資組合收入

-

被動收入

而一般收入通常是課稅卻是被課最高的。(聽到這妳甘心嗎?)

好了,我寫這篇的分享不是為了抓重點並把書的內容都打出來,而是跟大家分享真的要讀讀這本書。

最後總結往B&I象限的重點:

1.銷售的能力

這也是為什麼富爸爸商學院時會推薦大家經營直銷或走入直銷的學習環境,因為直銷環境會教導「銷售能力、領導能力、異議處理能力、延遲享樂⋯⋯等等」

2.財務素養&智商

財務素養-了解並閱讀金錢的能力

財務智商-解決財務智商的能力

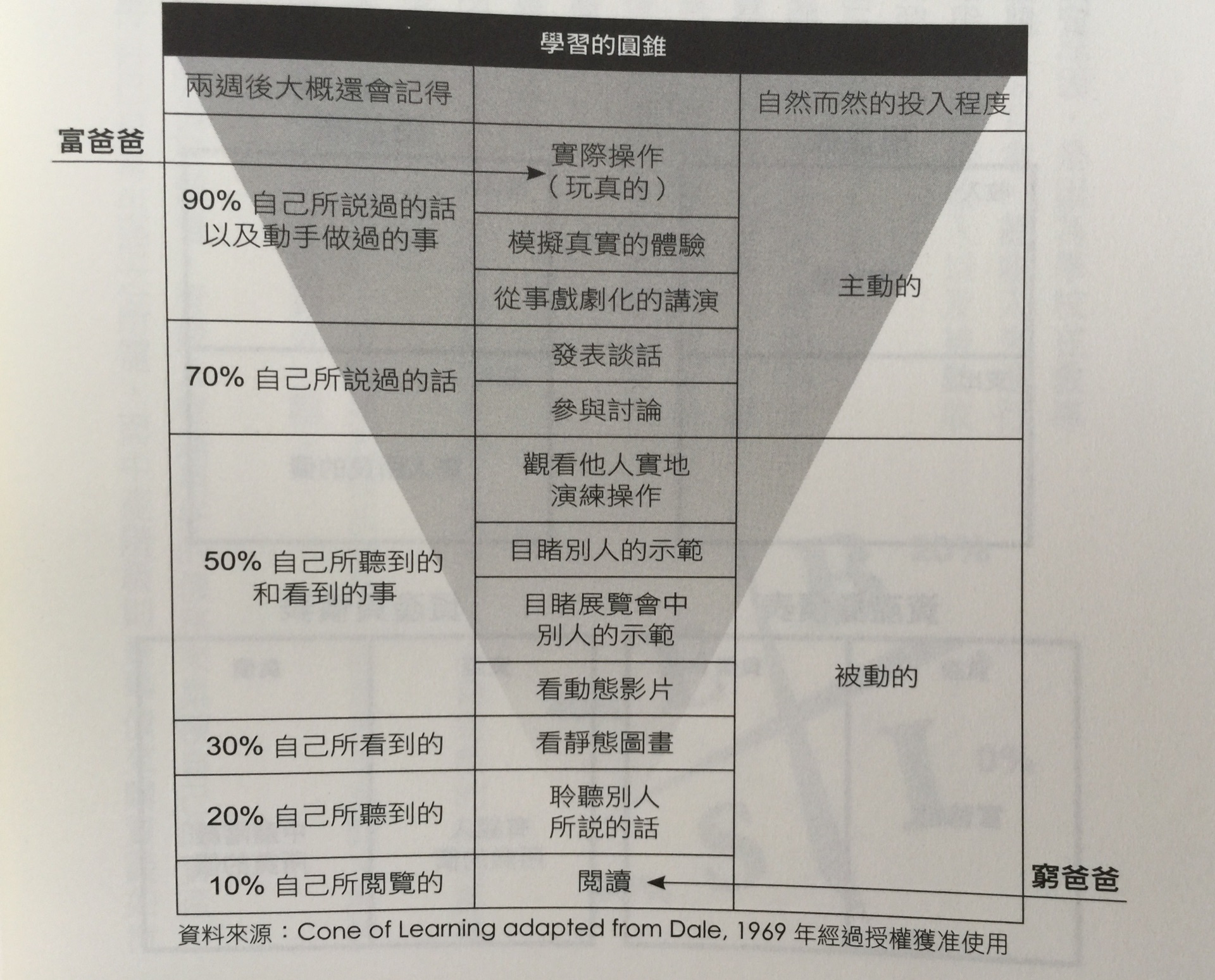

3.體驗式學習

坐而言不如起而行。千里之行始於足下。

就像猶太人所說的:0到1最難,但1到100很簡單。

4.選對行、跟對人

從富爸爸窮爸爸開始,有讀過的讀者都會發現作者之所以可以有今日成就,是因為有了富爸爸的教導。也因此他本者授人以漁,從手心向上的人變手心向下的人,想要幫助更多人了解並走到B&I象限。

不用害怕失敗。

台灣的教育讓人普遍害怕失敗。鼓勵大家從錯誤中學習,而非烙下千萬不可犯錯。

愛迪生說:「很多失敗的人生,是因為這些人放棄的時候,不知道自己離成功只是一步之遙罷了。」

大家快去看書吧~~

到訪人數:(146)